La lecture d’un bulletin de paie s’avère souvent complexe en raison des nombreuses informations qu’il contient. Ce guide a pour objectif de vous aider à mieux en comprendre le contenu et le mode de fonctionnement.

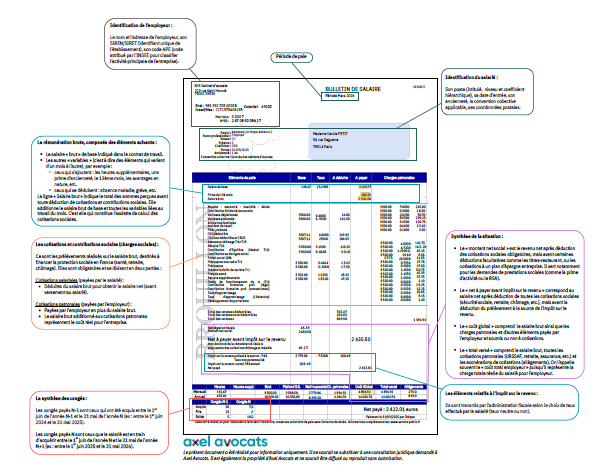

Identification du salarié et de l’employeur

Dans cette section, vous trouverez :

- Le nom et l’adresse de l’employeur, son SIREN/SIRET (identifiant unique de l’établissement), son code APE (code attribué par l’INSEE pour classifier l’activité principale de l’entreprise), et le nom de la convention collective appliquée dans l’entreprise (ensemble de règles s’ajoutant ou se substituant aux dispositions du Code du travail et spécifiques à la branche d’activité de la société. A défaut de convention collective, la référence au Code du travail est prévue ;

- Le numéro de matricule du salarié (éventuellement), son numéro de sécurité sociale et la période du bulletin (le mois) ;

- Les coordonnées du salarié (nom, prénom, adresse postale) ;

- Le poste du salarié (notamment intitulé et classification conventionnelle) ;

- Le type de contrat ou la durée du travail, la date d’entrée dans la société, et son ancienneté.

Les composantes de la rémunération brute

On y retrouve globalement toutes les sommes qui ont la nature de salaire et qui sont soumises à cotisations sociales. Il s’agit, en particulier, des éléments suivants :

- Le salaire « brut » de base indiqué dans le contrat de travail ;

- D’autres éléments « variables » (qui varient d’un mois à l’autre) peuvent venir s’y ajouter comme des heures supplémentaires, la prime d’ancienneté, le 13ème mois, les avantages en nature, etc.

Il existe plusieurs types d’éléments variables :

| Ceux qui s’ajoutent |

Ceux qui se déduisent |

- Heures taux normal 100%

- Heures supplémentaires 125% ou 150%

- Heures travaillées le dimanche

- Véhicule de fonction

- Primes éventuelles

- Indemnités de congés payés, etc.

|

- Majoritairement toutes les absences

- Absence injustifiée

- Absence grève

- Absence mise à pied

- Absence autorisée non payée

- Absence congé parental

- Absences congés payés, etc.

|

La ligne « Salaire brut » indique le total des sommes perçues, avant toute déduction de cotisations et contributions sociales. Elle se compose du salaire brut de base et de toutes les variables liées au travail et aux absences du mois.

Guide bulletin de paie – Format PDF – Cliquez sur l’image pour télécharger le PDF

Les cotisations et contributions sociales

Il s’agit des prélèvements réalisés sur le salaire brut, destinés à financer la protection sociale en France (santé, retraite, chômage). Les cotisations et contributions sociales (aussi appelées « charges sociales ») sont obligatoires et se divisent en deux parties :

Les cotisations salariales (part salarié) :

- Payées par le salarié ;

- Déduites du salaire brut pour obtenir le salaire net (avant versement au salarié).

Les cotisations patronales (part employeur) :

- Payées par l’employeur en plus du salaire brut ;

- Elles n’apparaissent pas dans le salaire net, mais elles représentent un coût réel pour l’entreprise.

Les sommes non soumises à cotisations sont présentes « en bas du bulletin » :

Ce sont les sommes qui sont en principe exonérées de charges sociales, et qui figurent en dessous des cotisations sociales, notamment :

- Titres restaurant ;

- Indemnité télétravail ;

- Prime de transport ;

- Remboursement des indemnités journalières de Sécurité Sociale (IJSS versées par la CPAM en cas d’arrêt pour accident de travail) ;

- Prime sur le partage de la valeur (PPV) ;

- Prime d’intéressement ;

- Prime de participation, etc.

Le détail de la période de paie

Parfois, le bulletin de paie précise la période de paie et les évènements du mois.

Dans ce cas, plusieurs éléments apparaissent le plus souvent :

- Le calendrier journalier de la période de paie où on retrouve tous les jours comptés dans cette période ;

- Une colonne « incident » qui reprend le nombre d’heures correspondant à un évènement journalier, et l’acronyme de l’évènement journalier en question.

La synthèse de la situation

Dans cette section, vous trouverez :

- Le « montant net social » : revenu net après déduction des cotisations sociales obligatoires, mais avant certaines déductions facultatives comme les titres-restaurant, la mutuelle, ou l’épargne salariale. Il sert notamment pour les demandes de prestations sociales (comme la prime d’activité ou le RSA) ;

- Le « net à payer avant impôt sur le revenu » : salaire net après déduction de toutes les cotisations sociales (sécurité sociale, retraite, chômage, etc.), mais avant la déduction du prélèvement à la source de l’impôt sur le revenu ;

- Le « total versé employeur » : salaire brut cumulé pour le mois en cours depuis le début de l’année. Il comprend le salaire brut et toutes les cotisations patronales (URSSAF, retraite, assurance, etc.). On l’appelle souvent le « coût total employeur » puisqu’il représente la charge totale du salarié pour l’employeur ;

- Le brut fiscal : base de calcul de l’impôt sur le revenu prélevé à la source pour le mois en cours, et depuis le début de l’année. Il comprend le salaire brut, moins certaines exonérations ou avantages non imposables (ex : remboursement de transport), plus certains avantages imposables (ex : indemnité de logement, indemnité de véhicule). Il sert uniquement à calculer le prélèvement à la source mensuel ;

- Le net fiscal : montant réellement imposable que l’employeur déclare à l’administration fiscale pour calculer l’impôt sur le revenu, sur le mois en cours et depuis le début de l’année.

La synthèse des congés

Dans cette section, vous trouverez :

Les congés payés N-1 sont ceux qui ont été acquis entre le 1er juin de l’année N-1 et le 31 mai de l’année N (ex : entre le 1er juin 2024 et le 31 mai 2025) ;

Les congés payés N sont ceux en cours d’acquisition entre le 1er juin de l’année N et le 31 mai de l’année N+1 (ex : entre le 1er juin 2025 et le 31 mai 2026).